Bernard-Louis Roques : "Truffle Capital boucle son fonds fintech à 140 millions d'euros et va investir dans SmartPush"

Truffle Capital vient de boucler le closing de son premier fonds institutionnel dédié à la fintech. La société de gestion, qui a pour particularité de créer des sociétés en interne, compte déjà sept participations actives dans le secteur et s'apprête à entrer au capital de la plateforme d'analyse des données bancaires SmartPush. Bernard-Louis Roques, directeur général, fait le point pour mind Fintech sur la stratégie de Truffle.

Pouvez-vous nous présenter Truffle Capital ? Truffle a été créé en 2001 mais a initié un premier incubateur dans les fintech en 2014. Notre particularité réside dans notre modèle : nous créons nos propres sociétés. Nous sommes une plateforme d’investisseurs et de constructeurs de business, en relation avec des laboratoires de recherche, des universités et le monde des entrepreneurs, et parfois avec nos LPs. Nous investissons très rarement dans une société qui a fait appel à une banque d’affaires.

Depuis la création de Truffle, nous avons levé 1 milliard d’euros et financé 75 entreprises, dont 80% ont été créées en interne. Dans le domaine des fintech, nous avons déjà créé et/ou financé une quinzaine de start-up et nous venons de finaliser la levée de notre premier fonds institutionnel totalement dédié à la fintech, Truffle Financial Innovation Fund.

Comment se passe la création d’une société par Truffle ? Lorsque nous nous intéressons à un thème en particulier, nous commençons par regarder le marché pour voir si nous pouvons trouver une start-up existante qui répond à nos attentes et la financer. Si elle n’existe pas, alors nous la créons nous-même. Par exemple, nous nous sommes intéressés il y a quelques années au crowdlending et nous avons “screené” l'écosystème, mais nous n’avons trouvé aucune équipe dont les fondateurs possédaient à la fois la capacité technique et la connaissance métier et du scoring. Nous avons donc créé en 2014 notre propre société Credit.fr, avec un talent du scoring, Thomas de Bourayne, passé par Cofidis et Experian. La société a été revendue deux ans plus tard à Tikehau Capital, société de gestion focalisée sur le crédit alternatif. Nous avons enregistré un multiple de 2,3 fois notre investissement.

Quelles autres sorties fintech avez-vous déjà réalisé ? Denyall, éditeur de sécurité que nous avons financé lors de son-spin off de la Société Générale, a été revendu au groupe allemand Rhode&Schwarz Cybersecurity pour un multiple de 2,5 en 2017. Dans le domaine de l’IA et l’IoT, nous avions une participation dans la plateforme Actility et nous sommes sortis avec un multiple de 3,1 en 2017 lors d’un tour de table.

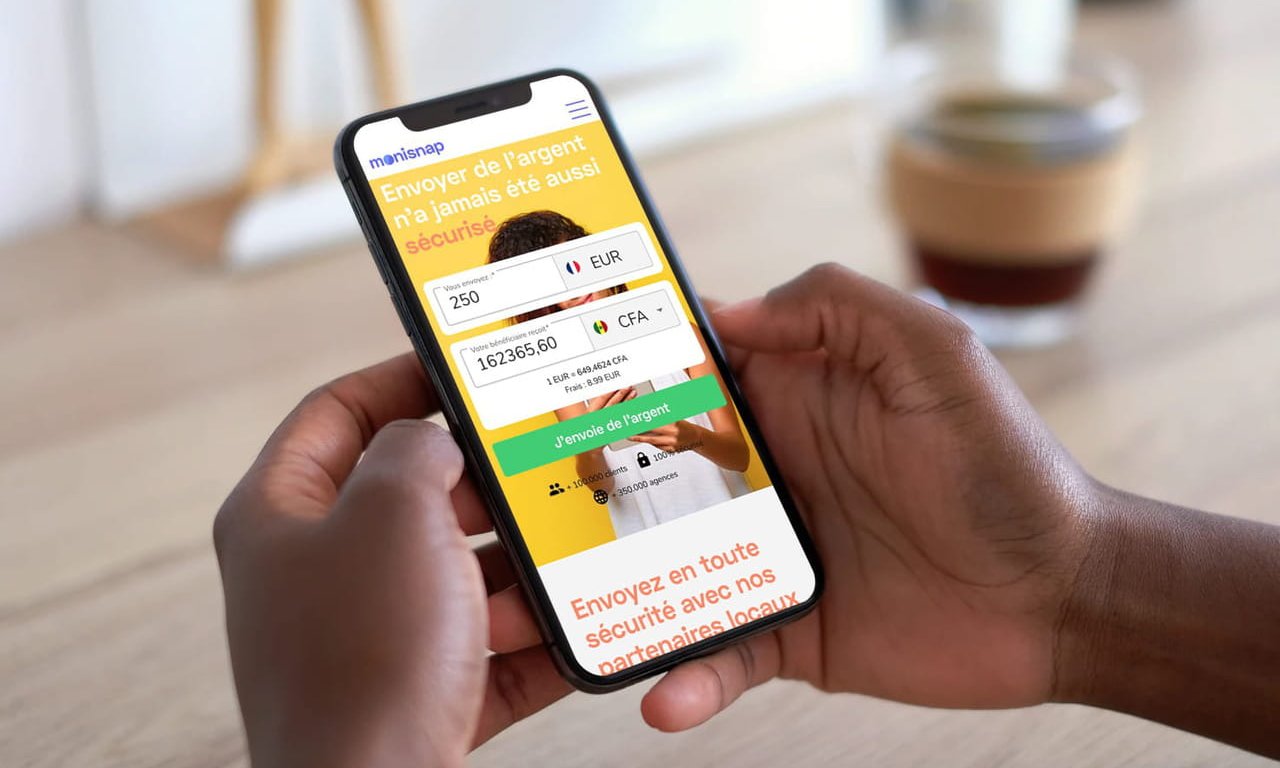

Vous comptez sept participations actives dans le secteur fintech. Pouvez-vous faire le point ? Nous avons co-créé Smile&Pay, qui commercialise des terminaux de paiement mobiles et devrait atteindre la rentabilité en 2020. Nous avons aussi soutenu Paytop, qui offre des services de paiement en ligne à l’international [Lire notre étude de cas “Comment Paytop a opéré son virage vers le BtoB”], et créé Monisnap, qui permet de transférer de l’argent à l’étranger entre particuliers.

Nous avons travaillé avec nos LPs bancaires et de l’assurance, qui nous ont exprimé une difficulté à rentabiliser le prêt court terme pour les TPE, pour donner le jour à Rolling Funds. La société a été créée en février 2019 mais elle est le fruit d’un an de travail avec Truffle et l’équipe en place pour imaginer le business model. Rolling Funds propose des avances de trésoreries à 1% par mois avec un scoring automatisé.

Enfin, nous avons participé à la création de Moneytrack, blockchain issue du monde universitaire puisqu’elle a été développée à l’Inria, qui vise à anonymiser les données circulant sur une blockchain et à les vérifier pour “tracker” un paiement. Cela peut permettre de s’assurer qu’une indemnisation d’un assureur a bien été utilisée pour remplacer l’objet endommagé, par exemple. La société a été créée l’année dernière et financée par le fonds unique interministériel (FUI) à hauteur de 1,3 million d’euros. Le DG Christophe Doré, qui est un actionnaire significatif, a revendu son ancienne société à Edenred. Nous avons aussi investi dans plusieurs sociétés déjà créées, outre PayTop. Nous avons regardé le marché pour trouver une solution de comptabilité automatisée et investi dans iPaidThat, solution SaaS qui permet de numériser les factures, les notes de frais, d’aller chercher des données dans les agendas et mails pour automatiser la comptabilité. Nous avons aussi investi dans Sharegroop pour financer la mise en production de cette solution de paiement partagé, notamment avec Air France et Voyages-sncf.

Vous aviez aussi créé Wizipay, plateforme dédiée à la gestion de cartes prépayées en mode SaaS… Nous avions développé la solution en interne mais la technologie est embryonnaire et il n’y a pas de structure ni de salariés. Mais des développements sont prévus pour 2020

Combien investissez-vous dans chaque start-up ? Au début, nous investissons 1 à 2 millions d’euros, parfois moins. Nous fixons des KPIs (défis techniques, commerciaux…) et lorsqu’ils sont atteints, nous pouvons réinvestir pour accélérer. Nous pouvons injecter 10 à 15 millions d’euros par société environ. Notre objectif de sortie oscille entre cinq et sept ans.

Où en est le closing de votre nouveau fonds fintech ? Il s’agit de notre premier fonds 100% fintech et 100% financé par des institutionnels. Après un premier closing de 70 millions d’euros en 2017, nous venons de réaliser un closing de 140 millions en décembre [contre un objectif initial de 150 millions d’euros, ndlr]. Notre objectif est d’investir entre 10 et 14 millions d’euros sur 12 à 15 sociétés en Europe, en entrant au capital en early stage (seed et série A) voire en série B. Nous avons déjà réalisé cinq investissements : dans MoneyTrack, en 2018, et dans RollingFunds, iPaidThat et ShareGroop et Monisnap en 2019. Nous en finaliserons prochainement un sixième avec SmartPush, service d’agrégation et d’analyse de données bancaires. En plus de ces start up déjà financés, 5 projets sont en cours de développement, dont un projet blockchain en lien avec le MIT, depuis un an et demi, en phase de recherche de partenaires dans le domaine de l’asset management, et une autre société dans le domaine du crédit.

Quel est votre objectif de rentabilité ? Un multiple de trois environ. Nous investirons d’abord entre un et deux millions d’euros puis nous accélèrerons sur les sociétés qui se développent bien. Nous nous attendons à environ deux échecs, une dizaine de sociétés avec d’assez bons résultats et deux à trois très beau succès qui feront x10.

Quels segments seront votre priorité ? Nous avons identifié quatre “focus” : la lutte contre la fraude, la monétisation des données, les technologies de Natural Language Processing pour le traitement des documents, et l’intelligence augmentée du conseiller.

Qui, en interne, travaille à la création des start-up ? Truffle compte 22 collaborateurs, parmi lesquels une équipe corporate de 5 personnes et une équipe fintech/insurtech de 6 personnes, bientôt 7, avec une double compétence technique et financière : Patrick Lord, mathématicien et spécialiste blockchain, Daniele Genovesi, ingénieur en robotique, Mark Bivens, ingénieur et VC…