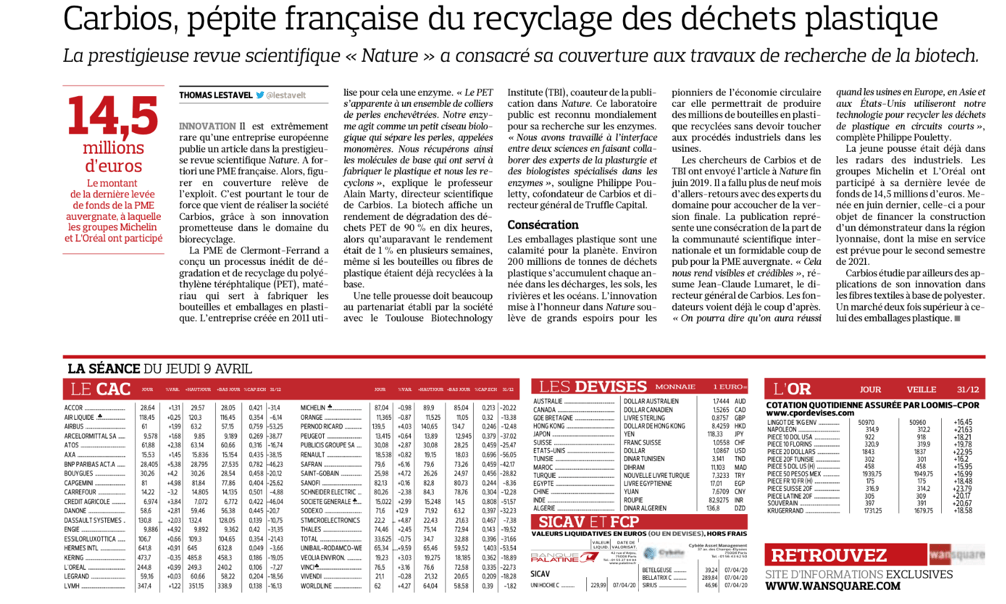

Coronavirus : les fintech tricolores plient mais ne rompent pas… pour le moment

« Dans l'ensemble, les dirigeants de nos sociétés ont fait preuve d'un très grand pragmatisme et d'une capacité d'adaptation quasi-immédiate. Tous se sont mis en ordre de marche avec une énergie positive », témoigne Bernard-Louis Roques, co-fondateur de Truffle Capital

Les startups de la finance, miroir de l'activité des particuliers et des entreprises, subissent elles aussi de plein fouet les conséquences économiques de la crise sanitaire et des mesures de confinement. Pour l'heure, elles font preuve d'agilité et aucune d'entre elles n'a mis la clé sous la porte, mais certaines de ces jeunes entreprises, fragiles par nature, pourraient se faire emporter par la vague du coronavirus. Comme pour toutes les startups, la frilosité des investisseurs est très problématique.

Après un excellent cru 2019 et des investissements en plein boom, les startups tricolores de la finance, que l'on appelle les fintech, avaient débuté l'année 2020 sur les chapeaux de roues avec des levées de fonds significatives menées par des investisseurs étrangers de renom comme le chinois Tencent. Mais le secteur, comme tant d'autres, n'échappe pas aux conséquences économiques de la crise sanitaire liée au coronavirus. « Notre chiffre d'affaires du mois de mars est plus faible que celui du mois de février. Dans un contexte de startup, une telle situation est très rare. Habituellement, nous enregistrons une croissance mensuelle de l'ordre de 5 à 10%. Aujourd'hui, nous faisons face à une baisse importante de nos revenus. Le repli se chiffre en plusieurs dizaines de pourcents », raconte en toute transparence Alexandre Prot, le cofondateur de la néobanque pour PME Qonto, qui a bouclé une levée de fonds record de 104 millions d'euros en début d'année.

Entre 40 et 50% de baisse d'activité en moyenne

« Notre activité repose sur deux comportements transactionnels. Le comportement social lorsque les jeunes se remboursent de l'argent à l'occasion d'une soirée ou créent une cagnotte pour un anniversaire par exemple, et l'activité de commerce en magasin et en ligne. Or, l'activité sociale est au plus calme et les particuliers dépensent sensiblement moins. Par conséquent, nous avons très peu d'activité et notre volume de transactions s'est réduit de 75% », témoigne, pour sa part, Cyril Chiche, à la tête de l'appli de paiement Lydia, qui elle a levé 40 millions d'euros en janvier dernier. Aujourd'hui, environ 20% de ses effectifs sont au chômage partiel.

« Notre secteur est le reflet de l'activité des particuliers et des entreprises, de l'économie en général. Dans ce contexte de crise, nous observons donc une baisse globale du niveau d'affaires de l'ordre de 40 à 50%, avec bien sur une disparité d'impact selon les secteurs. Au vu des premières remontées, 18% des effectifs des entreprises membres de France Fintech [l'association professionnelle du secteur, ndlr] sont en situation de chômage partiel et 5% au chômage total. Nous observons également un fort ralentissement des recrutements et un accès plus difficile au financement », expose Alain Clot, le président de France Fintech. Derrière ce constat général, peut se cacher des situations bien différentes. Selon Mikaël Ptachek, président de l'Observatoire de la fintech, certains sous-secteurs de cet écosystème très varié devraient moins souffrir de la crise que d'autres.

Le paiement en ligne et l'assurance, mieux lotis

« Le paiement en ligne fait partie des secteurs de la fintech qui, en principe, devrait connaître moins de difficultés car une partie de l'économie continue de fonctionner. Les particuliers continuent d'acheter en ligne, de se faire livrer des produits et ont besoin de les payer », explique-t-il. « Le secteur de l'assurance,compte tenu de la récurrence des revenus, ne s'expose pas non plus à de grandes difficultés même si les acteurs peuvent perdre quelques mois de croissance avec un ralentissement de l'acquisition de nouveaux clients », ajoute-t-il. La startup française de l'assurance Alan fait effectivement preuve d'une grande résilience. La pépite,membre du Next 40 établi par le gouvernement fin 2019, vient d'officialiser un tour de table de 50 millions d'euros. Un record pour ce secteur. L'opération a été menée par le fonds souverain singapourien Temasek aux côtés d'investisseurs historiques, dont Index Ventures.

« Le processus de cette augmentation de capital a commencé avant la crise mais à aucun moment la finalisation de la levée de fonds n'a été remise en cause. Il y a eu quelques lenteurs et cela a été légèrement plus complexe en raison du confinement mais nous avons été sereins tout du long », raconte Charles Gorintin,cofondateur d'Alan. La jeune pousse, qui s'est attaquée au marché de l'assurance santé en 2016, a développé une complémentaire-santé 100% en ligne adoptée aujourd'hui par quelque 5 000 entreprises qui en font bénéficier près de 76 000 salariés. "Nous avons annoncé vouloir atteindre 100 000 salariés couverts en 2021, nous restons sur cette lancée", assure Charles Gorintin alors que sa startup continue de grossir. L'entreprise a accueilli 21 nouveaux collaborateurs depuis le début du confinement et poursuit ses recrutements à distance.

Pas encore de défaillance, mais des entreprises fragiles par nature

Au-delà des différents secteurs d'activité, c'est surtout le stade de développement de ces jeunes entreprises, dont peu ont atteint l'équilibre financier, qui sera décisif dans cette crise. « Celles qui sont bien lancées en souffriront moins que celles qui testent encore leur modèle économique et qui ne sont pas encore dans une phase d'industrialisation. Ces dernières pourraient pâtir de la frilosité de la consommation, si elles s'adressent au grand public », estime Mikaël Ptachek. « Aujourd'hui, je n'ai pas connaissance de défaillances, mais il y en aura sans doute », présume Alain Clot. » Plus généralement, les experts du secteur s'accordent sur un point : les sociétés déjà fragiles en amont de la crise risquent plus facilement de se faire emporter par la vague du coronavirus. « Il n'y a pas de raison que ce secteur échappe, à lui seul, aux conséquences de la crise. Les fintech sont des sociétés jeunes, en démarrage, et en croissance ou en hyper-croissance. Elles sont donc fragiles par nature et certaines d'entre elles ont des ressources internes limitées. Par exemple, elles n'ont pas toutes de directeur financier chevronné à même d'anticiper les mesures financières ou RH à prendre dans pareil contexte. Ces éléments pourraient donner lieu à des arrêts prématurés d'activité » complète Mikaël Ptachek. Comme toutes les autres entreprises qui font face à des difficultés de trésorerie, les fintech peuvent se tourner vers les différents dispositifs publics destinés à limiter le nombre de faillites. Une enveloppe de 4 milliards d'euros a ainsi été mise en place pour venir en aide spécifiquement aux startups tous secteurs confondus.

Dans cette enveloppe, figure le PGE, un prêt de trésorerie garanti à 90% par l'Etat. Certaines fintech y ont déjà recouru ou y songent, comme Lydia, mais beaucoup se heurtent en termes d'éligibilité à des critères européens qui exigent que les fonds propres d'une entreprise soit supérieurs à 50% de son capital social.

Un choc de financement

« Le recours au financement bancaire reste marginal pour une startup. Dans la structure de son passif, c'est un élément second », nuance toutefois Alain Clot. « L'élément principal, outre les fonds des associés et les contributions de Bpifrance, ce sont les fonds de capital-risque et des business angels. Et sur ce terrain là, à quelques exceptions, la posture générale est plutôt l'attentisme. Les investisseurs se concentrent sur les lignes existantes, même si de belles levées sont intervenues ces jours derniers », constate-t-il.

Selon lui, « les entreprises les plus en danger sont celles qui sont en phase d'amorçage et celles qui étaient en phase de levées avec un temps de latence très limité ». « Les investisseurs en amorçage et en série A vont faire preuve de plus de prudence », confirme Mikaël Ptachek, même si la levée de fonds de 4 millions annoncée ce jour par Libeo peut témoigner du contraire.

Le fonds Truffle Capital, pionnier dans l'univers des fintech, a ainsi décidé de reporter l'augmentation de capital d'une ou deux sociétés qui avaient prévu de lever des fonds. A plus long terme, la société de capital-risque parisienne reste toutefois optimiste.

« Nous souhaitons accélérer nos investissements dans les prochains mois. Nous considérons que dans cette phase délicate vont émerger des opportunités. La crise et le confinement ont pour conséquence une accélération des habitudes de digitalisation. Il n'y aura pas de retour en arrière, mais plutôt une accélération de cette tendance. Beaucoup de grands leaders d'aujourd'hui se sont construits lors de précédentes crises », rappelle Bernard-Louis Roques, qui a cofondé Truffle Capital la semaine du 11 septembre 2001.

L'adoption de nouveaux usages accélérée par le confinement

Les mesures de confinement et de distanciation sociale auraient ainsi fait grimper l'usage des applications financières de 72% la dernière semaine du mois de mars, selon le cabinet de conseil financier deVere. Malgré une baisse significative de ses revenus liée à la chute des transactions par carte bancaire sur lesquelles sont prélevées des commissions, Qonto parvient toujours à séduire de nouveaux clients. « Certains entrepreneurs cherchent des outils pour gérer les finances de leur entreprise à distance et se tournent vers nous. Nous bénéficions d'un vent porteur autour du digital », indique Alexandre Prot, qui ne se montre pas inquiet pour les mois à venir. « Notre belle levée de fonds en début d'année nous laisse les moyens et la visibilité pour nous organiser. Nous continuons de recruter à distance », affirme-til.

L'agilité comme bouclier

Le dirigeant de Lydia ne craint pas non plus pour l'avenir de l'entreprise dans les prochains mois, mais planche sur un nouveau plan, moins consommateur de trésorerie. "Quand est-ce que l'argent sera de nouveau disponible dans de bonnes conditions ? C'est très difficile de le savoir", reconnaît Cyril Chiche. En attendant de voir l'activité économique redémarrer, la fintech, comme de nombreuses autres, s'est adaptée et a pris plusieurs mesures de solidarité, en proposant gratuitement sa solution d'encaissement mobile, aux professionnels de santé d'abord puis à d'autres secteurs d'activité, et en développant une fonctionnalité de dons. Au total, une cinquantaine d'initiatives solidaires ont été recensées dans l'écosystème. « Dans l'ensemble, les dirigeants de nos sociétés ont fait preuve d'un très grand pragmatisme et d'une capacité d'adaptation quasi-immédiate. Tous se sont mis en ordre de marche avec une énergie positive », témoigne Bernard-Louis Roques. Jusqu'à présent, l'agilité des fintech, adeptes du numérique et des pratiques à distance, leur ont permis de plier sans rompre… mais jusqu'à quand ?