Monisnap, le Français qui défie Western Union et Moneygram

la fintech tricolore propose une solution de transfert d'argent à l'international en ligne via un site mobile et une application, avec la possibilité de retirer le montant envoyé en espèces.

- Créée en 2017, cette fintech propose des solutions de transfert d'argent à l'international par mobile et en agence. Sa particularité ? Se connecter aux opérateurs télécoms.

Permettre d'envoyer de l'argent à l'international rapidement, à des tarifs bas et transparents par Internet n'est pas une nouveauté. Le faire entre cartes Sim l'est davatantage. C'est le créneau choisi par la start-up française Monisnap, lancée en 2017 et qui a récemment levé 2,5 millions d'euros. Comme ses concurrents MoneyGram, Remitly, Western Union ou encore World Remit, la fintech tricolore propose une solution de transfert d'argent à l'international en ligne via un site mobile et une application, avec la possibilité de retirer le montant envoyé en espèces. Le bénéficiaire reçoit un code dans l'application Monisnap ou via Viber ou Whatsapp. Il peut ensuite présenter le code dans un réseau de 100 000 agences partenaires (réseaux bancaires, stations essence, supérettes…) répartis dans 100 pays dans le monde. Elle ne possède aucune agence physique en propre contrairement aux deux leaders du secteur. Maintenir un réseau physique est extrêmement cher et fait mécaniquement grimper les coûts d'acquisition.

-

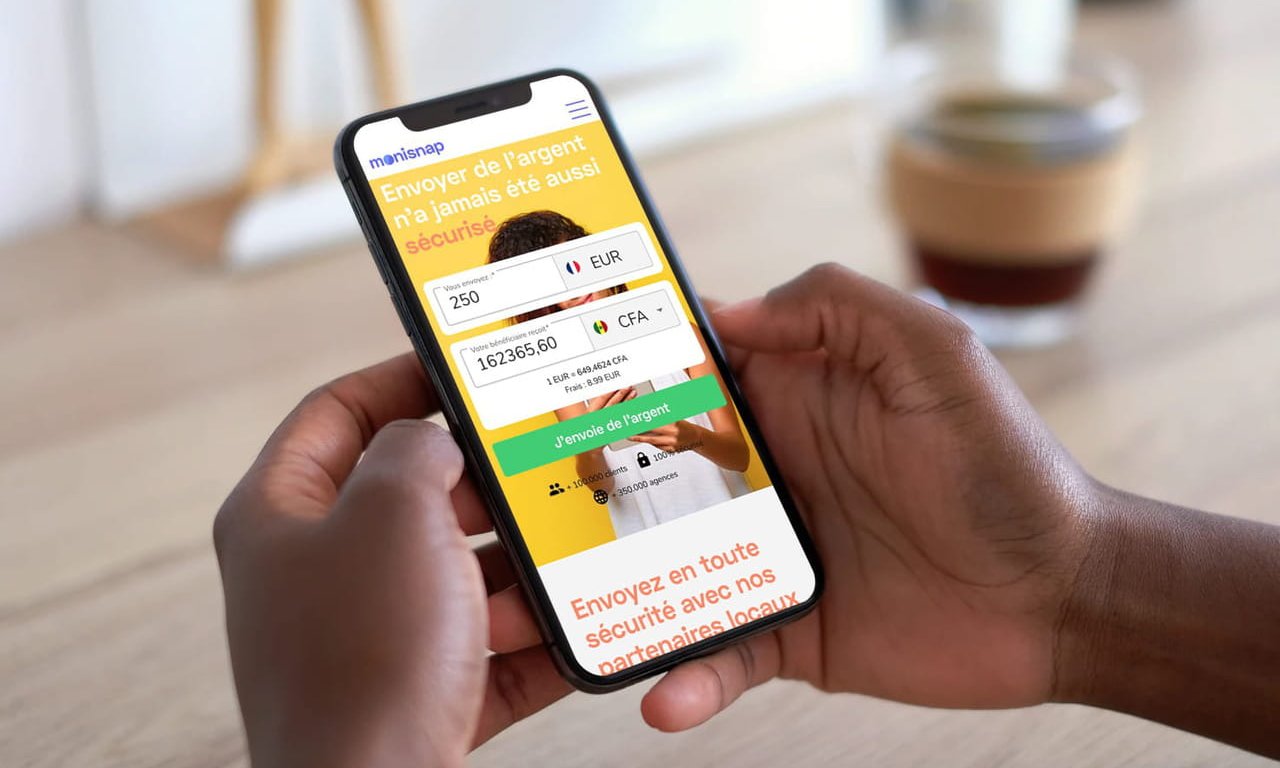

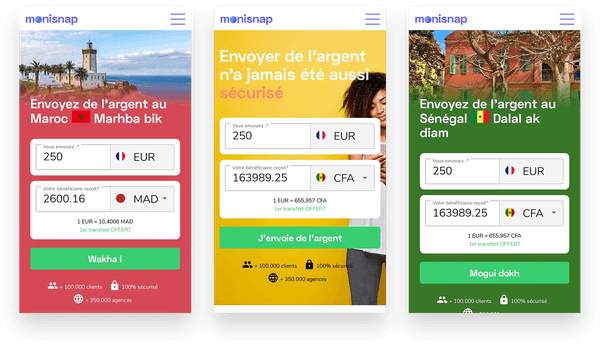

Monisnap a en revanche beaucoup misé sur son application, qui a été améliorée en octobre dernier. Concrètement, elle a créé autant d'écrans que de pays où la solution est disponible... donc 100 écrans. Il y a donc un écran "Envoi d'argent au Sénégal", un autre "Envoi d'argent au Maroc"… Avec des détails qui rappellent le pays de destination (une couleur, des mots dans la langue du pays…). "Nous travaillons avec des partenaires dans certains pays africains pour qu'ils nous indiquent les usages et coutumes du pays. Les Western Union et autres acteurs du secteur ne font aucune référence culturelle et sont très éloignés de leurs clients", souligne Jean-Baptiste Bouvier, cofondateur de Monisnap, qui assure que les transferts sont réalisés en quelques secondes.

Monisnap a créé des écranspersonnalisés pour chaque pays.

Mais ceux qui reçoivent de l'argent de la France n'ont pas forcément accès à Internet. Selon la Banque mondiale, seulement 22% d'Africains subsahariens sont connectés au web et 55% d'Africains du Nord. Pour que ces personnes puissent recevoir de l'argent de leurs proches en France (Monisnap se focalise que sur l'Hexagone), Monisnap a recours à la technologie USSD (Unstructured supplementary service data) qui permet de payer entre carte SIM. Concrètement, l'utilisateur renseigne un numéro court et accède à un menu contextuel dans lequel il peut naviguer grâce aux touches de son téléphone. Le VTC kenyan Little Cab utilise par exemple l'USSD de Safaricom pour permettre à ses clients de payer un taxi. Aujourd'hui, Monisnap est connecté à plus de 600 opérateurs télécoms. Pour les utilisateurs, rien de compliqué. L'émetteur inscrit le numéro de téléphone du bénéficiaire (Monisnap repère alors l'opérateur), et le montant qu'il veut envoyer dans la devise souhaitée. Le bénéficiaire reçoit ensuite un SMS pour signaler qu'il a bien reçu l'argent sur sa carte SIM. Côté tarifs, difficile de savoir si Monisnap est moins cher que ses concurrents. Il facture une commission autour de 5% (cela dépend de la devise). Sur certaines destinations, Western Union & co peuvent être plus ou moins chers. -

"80% des revenus générés chaque mois sont du repeat business"

Monisnap assure que 100 000 utilisateurs ont déjà envoyé au moins une fois de l'argent via Monisnap. "80% des revenus générés chaque mois sont du repeat business", atteste Jean-Baptiste Bouvier. La fintech a développé une stratégie d'acquisition centrée sur l'émetteur du transfert d'argent. La start-up a beaucoup misé sur le SEO (deux des fondateurs sont des anciens de Google France) et Google Ads. Elle propose aussi une offre de parrainage qui donne le droit à un transfert gratuit. Monisnap développe également des partenariats avec des entreprises. Dernier en date avec Uber. Les chauffeurs inscrits dans le programme de fidélité Uber Pro (qui prend en compte le nombre de courses et la qualité du service) peuvent bénéficier de transferts d'argent gratuit et de frais réduits. Pour le moment, les chauffeurs sont redirigés sur Monisnap mais pourront bientôt le faire directement depuis l'application Uber. -

Depuis le début de l'année, la jeune société enregistre une croissance de 20% en volumes tous les mois. Pour soutenir cette croissance, elle a levé en octobre dernier 2,5 millions d'euros auprès de Truffle Capital, Evolem Start et Notus Technologies (holding d'investissement de Geoffroy de Roux de Bézieux). Bien loin des 420 millions de dollars levées par Remitly et des 407,7 millions levés par World Remit… Pas de quoi inquiéter la fintech qui assure ne pas avoir besoin d'autant de financement. "Remitly doit ouvrir un magasin l'un après l'autre, une banque indienne, une poste indienne… C'est chronophage. La preuve : Remitly a ouvert moins de pays que nous en 8 ans (44 pays peuvent recevoir des fonds, ndlr). Alors que nous nous connectons en quelques jours à des plateformes BtoB qui sont elles-mêmes connectées à des grands réseaux (banques, stations essences…, ndlr)", explique Jean-Baptiste Bouvier.

-

Voir un exemple

Sa petite taille (10 salariés) ne l'inquiète pas non plus. "On pense qu'on peut croître vite sans être 400", lâche le CEO, qui prévoit d'embaucher une ou deux personnes dans les mois à venir. Monisnap vise le million d'utilisateurs sans donner de date précise. Elle n'a pas prévu de s'attaquer aux transferts d'argent allant des pays du Sud vers le Nord (Sénégal vers France par exemple) en raison des volumes trop faibles qu'ils représentent. "Si on arrive à être le Transferwise des pays du Sud, alors on aura réussi", conclut le dirigeant.